赤字23万円、申告すれば税金が戻っていた

赤字の年に申告しないと、還付も繰越しも使えません

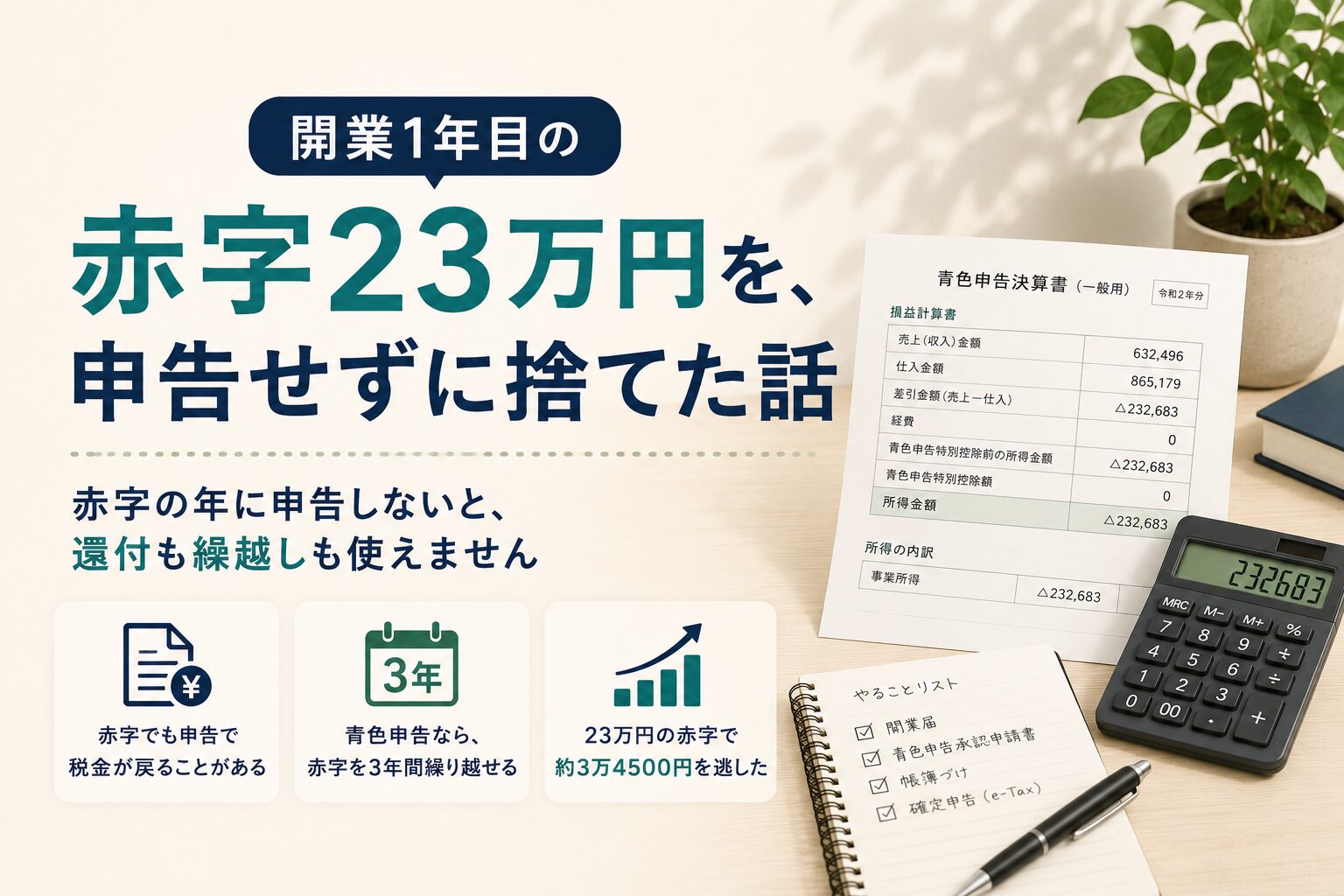

開業1年目、私の副業は23万円の赤字でした。申告すれば給与と相殺されて税金が戻ることは知っていました。それでも面倒で見送り、戻るはずだった税金を逃しました。窓口で確定申告を1000件以上受け付けてきた人間でも、こういう損をします。

先に結論を3つ

- 赤字だけなら所得税の申告義務は基本的にありません。ただし申告しないと、取り戻せたはずの税金を逃すことがあります。

- 給与がある人は、事業の赤字を給与と相殺して源泉徴収された税金の還付を受けられる場合があります(損益通算)。引ききれない分は、青色申告なら翌年以後3年間繰り越せます(純損失の繰越控除)。

- 23万円の赤字なら、取り戻せる税金の目安は3万4500円(所得税5%+住民税10%で計算した場合)。私はこれを逃しました。

赤字で確定申告しないとどうなるか。「しなくていい」は半分だけ正しい

所得税の確定申告は、原則として納める税金が出る人に義務があります。事業が赤字で、ほかに申告が必要な所得もなければ、申告しなくても罰則はありません。

ただ、義務がないからと言って申告しないと、逆に損をすることもありえます。赤字の年に確定申告書を出しておかないと、その赤字を給与などほかの所得と相殺する損益通算や、翌年以降の黒字から差し引く純損失の繰越控除が使えなくなります。義務のほうは果たしているのに、権利のほうを手放している状態です。

会社員の副業でどんなときに申告義務が出るか(いわゆる20万円ルールの中身)は、受付1000件でわかった損する人・危ない人に書きました。以下では、赤字の年の話に絞ります。

私の失敗:23万円の赤字を、そのままにした

令和2年、BASEでアパレルのネットショップを開業しました。当時は勤めていて給与があり、開業時に青色申告承認申請も出していました。仕入れが先行して、1年目の収支は23万円の赤字。私は自治体の税務窓口に3年いたことがあり、確定申告を1000件以上受け付けてきました。赤字を申告すれば給与と相殺されて税金が戻ることは、知っていました。

それでも申告しませんでした。申告の義務はないし、1年分の帳簿をまとめて申告書を作るのが面倒でした。理由はそれだけです。

申告していれば、23万円の赤字は給与所得と相殺(損益通算)されて、源泉徴収されていた所得税の一部が還付され、翌年の住民税も下がっていました。翌年、ネットショップの売り上げはかなり上がりました。売上814万円だったこの年の決算書は別の記事で公開しています。黒字の年の申告は自分でしましたが、前年の赤字の申告は放置しました。還付を受けるための申告の期限は5年。令和8年現在では令和2年分の申告は、もう出せません。制度を知っているだけでは、税金は1円も戻りません。

事業所得か雑所得かで、話が変わる

給与との損益通算も、青色申告の純損失の繰越控除も、副業の赤字が「事業所得」であることが前提です。副業が「雑所得」と扱われる場合、赤字は給与と相殺できず、青色申告の対象にもならないので繰り越せません。その年のほかの雑所得と相殺できるだけです。

どちらになるかは、一律の線引きがあるわけではなく、続けて営んでいるか、儲けを目指した実態があるか、帳簿を付けているかなどで総合的に判断されます。目安になるのは帳簿です。国税庁の通達では、取引を記録した帳簿や書類を保存していない場合、原則として雑所得と扱われます(収入が300万円を超えていて、事業としての実態が認められる場合は例外)。ただし、帳簿があれば必ず事業所得になるわけではありません。収入がごく小さい場合や、赤字が続いているのに改善の取り組みをしていない場合は、個別に判断されます。

私は開業届と青色申告承認申請を出し、freeeで帳簿を付けて、事業所得として申告してきました。これから副業で物を売るなら、売上の大小にかかわらず、最初の年から帳簿だけは付けておいてください。判断に迷う場合は税務署に相談を。

純損失の繰越控除の仕組みと、必要な「第四表」

純損失の繰越控除は、事業などの赤字のうち、その年のほかの所得と相殺しても引ききれなかった分(純損失)を、翌年以後3年間の所得から差し引ける制度です。国税庁のタックスアンサーNo.2070にまとまっています。純損失の繰越控除を使うための条件は、次の3つです。

- 青色申告であること

白色申告は原則対象外です。例外として繰り越せるのは、変動所得の損失と、被災した事業用資産の損失だけです。 - 赤字の年に、第四表を付けた確定申告書を出すこと

損失申告用の第四表に純損失の金額を記載します。私が出さなかったのがこれです。 - その後も連続して確定申告書を出し続けること

赤字の年に1回出して終わりではありません。

注意

繰越控除は、赤字の年の申告に加えて、その後の年分も連続して確定申告書を提出していることが条件です。途中で申告しない年があった場合の扱いは、税務署に確認してください。

青色申告をするには、事前に青色申告承認申請書の提出が必要です。期限は原則その年の3月15日、その年の1月16日以後に開業した場合は開業から2か月以内です。

数字の目安をひとつ。1年目に23万円の赤字が出て、2年目に事業の所得が50万円になったとします。

| 赤字の年に申告した | 申告しなかった | |

|---|---|---|

| 1年目(23万円の赤字) | 第四表を提出。納税は0円 | 何もしない。納税は0円 |

| 2年目(所得50万円) | 50万−23万=27万円をもとに課税 | 50万円をもとに課税 |

| 税額の差の目安 | 約3万4500円(所得税5%+住民税10%と仮定した場合) | |

1年目はほかに所得がなく赤字が全額純損失として繰り越され、2年目は給与などがあって所得控除をほかで使い切っている前提の単純計算です(復興特別所得税は省略)。所得や控除の状況で実際の差額は変わりますが、23万円の赤字でもこの規模の差になります。

赤字の年の確定申告でやること

赤字の年でも、やることは黒字の年とほぼ同じです。

- 1年分の帳簿をつける売上と経費を記帳します。会計ソフトなら銀行口座やカードの明細を取り込んで仕訳できます。

- 青色申告決算書を作る赤字でも決算書は作ります。収支がマイナスのまま提出して問題ありません。

- 確定申告書に第四表を付ける損失申告用の第四表で、繰り越す純損失の金額を確定させます。第四表は(一)(二)の2枚で、第一表・第二表と一緒に提出します。freeeなら損失申告の項目に沿って入力すると、第四表まで作成できます。この書類を出すかどうかで結果が分かれます。

- e-Taxで提出する期限は原則、翌年の3月15日です。マイナンバーカードがあれば自宅から出せます。

- 翌年以降も申告を続ける黒字が出た年の申告で、繰り越した赤字を差し引きます。

帳簿づけから決算書、申告書の作成まで、私はfreeeとe-Taxで済ませています。赤字の年の申告も、手順としては通常の年と大きく変わりません。

freee会計を無料で試してみる給与との損益通算など、繰越し以外に申告して得られるもの

赤字の年の申告には、繰越し以外の意味もあります。

- 給与との損益通算ができる場合がある

副業が事業所得にあたるなら、赤字を給与所得と相殺して、源泉徴収された所得税が戻る場合があります。副業が雑所得と扱われる場合、赤字は給与と相殺できません。 - 住民税の申告が済む

確定申告をすれば、市区町村への住民税の申告は別途不要です。確定申告をしない場合、住民税の申告だけは必要になることがあります。

出しそびれた年があるなら、期限後申告

申告期限(原則、翌年の3月15日)を過ぎていても、申告書は出せます。期限後申告といいます。納める税金がある場合は無申告加算税や延滞税がかかることがありますが、還付を受けるだけの申告なら、これらはかかりません。

- 還付を受けるための申告は5年

納める税金がなく、源泉徴収された税金を取り戻すための申告は、その年の翌年1月1日から5年間出せます。給与と損益通算して還付を受ける場合はこれです。 - 繰越控除も、期限後申告で立て直せる場合がある

純損失の繰越控除は、今の制度では「期限内の申告」までは要求されていません。赤字の年の申告書(第四表つき)を出し、その後連続して申告書を提出していることが条件なので、気づいた時点で赤字の年の分を出せば間に合うことがあります。ただし、赤字の年に青色申告の承認を受けていたことが前提です(白色の場合、事業の赤字は原則繰り越せません)。すでに後の年分を申告してしまっている場合の扱いも単純ではないので、自分で判断せず税務署に相談してください。

私の令和2年分は、還付申告の期限(令和7年12月31日)を過ぎていて、もう出せません。同じ失敗に気づいた人は、期限が残っているうちに動いてください。

よくある質問

白色申告でも赤字は繰り越せますか?

原則できません。純損失の繰越控除は青色申告者の制度です。白色申告でも、変動所得の損失や被災した事業用資産の損失は例外的に繰り越せますが、通常の営業赤字は対象外です。これから開業するなら、青色申告承認申請書の提出を検討してください。

赤字は何年間繰り越せますか?

原則、翌年以後3年間です。3年のうちに黒字から引ききれなかった分は、そこで消えます。

赤字の年に確定申告をしませんでした。今からでもできますか?

期限後申告として出せる場合があります。赤字の年の申告書(第四表つき)をこれから提出して、繰越しを立て直せることがあります。すでに翌年分を申告しているかどうかなど、状況で扱いが変わるので、税務署に相談してください。

翌年も赤字だったらどうなりますか?

翌年分も第四表を付けて申告すれば、赤字は年分ごとに繰り越せます。それぞれ発生した年の翌年以後3年間が期限で、差し引くときは古い年の赤字から順に使います。

開業前にかかった準備費用も赤字に含めていいですか?

開業前の準備費用は「開業費」という繰延資産にあたり、経費にする年を選べます(任意償却)。赤字の年に全額計上する必要はなく、黒字の年に回す選択もできます。迷う場合は税務署に確認してください。

まとめ

赤字の年は、所得税の申告義務は基本的にありません。ただ、純損失の繰越控除は、赤字の年に第四表を付けた申告書を出すことが条件です。出していなければ、翌年に黒字が出ても差し引くものがありません。

私は制度を知っていて、それでも面倒だという理由で見送り、戻るはずだった3万円台の税金を逃しました。開業1年目が赤字になるのは珍しいことではありません。申告書を作る手間と、3万円を超える税金の差。あのとき手を動かしておくべきだったと、いまも思っています。

私が見送った理由は、申告書を作る手間でした。その手間は、いまは会計ソフトでかなり減らせます。

freee会計を無料で試してみる※掲載内容は執筆時点(2026年7月)の情報です。制度や金額は変わることがあります。個別の判断に迷うときは、税務署や税理士に相談してください。

参考:国税庁 タックスアンサー No.2070 青色申告制度/No.2250 損益通算/No.1500 雑所得/No.2024 確定申告を忘れたとき/No.2030 還付申告